ΕΥΘΡΑΣΤΗ ΣΤΑΘΕΡΟΠΟΙHΣΗ - ΑΝΑΖΗΤΗΣΗ ΜΟΝΤΕΛΟΥ ΑΝΑΠΤΥΞΗΣ - ΟΙ ΕΡΓΑΖΟΜΕΝΟΙ ΣΥΝΕΧΙΖΟΥΝ ΝΑ ΠΛΗΡΩΝΟΥΝ ΒΑΡΥ ΤΙΜΗΜΑ ΚΑΙ ΣΕ ΜΙΣΘΟΥΣ ΚΑΙ ΑΝΕΡΓΙΑ(28,2%)

2017-10-07 10:27

Τα βασικά συμπεράσματα της παρούσας Ενδιάμεσης Έκθεσης του ΙΝΕ ΓΣΕΕ είναι τα εξής:

Η ελληνική οικονομία βρίσκεται σε σημείο καμπής.

Για δεύτερη φορά μετά το 2014 αναζητά διέξοδο από την εύθραυστη σταθεροποίησή της στο χαμηλό επίπεδο δραστηριότητας στο οποίο βρίσκεται μετά τη μεγάλη ύφεση της περιόδου 2010-2013. Εξακολουθεί να αναζητά έναν δυναμικό μηχανισμό δημιουργίας εισοδημάτων και ροών ρευστότητας που θα ενεργοποιήσει διατηρήσιμες επεκτατικές τάσεις στον πραγματικό τομέα, θα δημιουργήσει θέσεις εργασίας πλήρους απασχόλησης και θα βελτιώσει τη φερεγγυότητα και τη ρευστότητα του τραπεζικού και του δημόσιου τομέα της οικονομίας.

Για δεύτερη φορά μετά το 2014 αναζητά διέξοδο από την εύθραυστη σταθεροποίησή της στο χαμηλό επίπεδο δραστηριότητας στο οποίο βρίσκεται μετά τη μεγάλη ύφεση της περιόδου 2010-2013. Εξακολουθεί να αναζητά έναν δυναμικό μηχανισμό δημιουργίας εισοδημάτων και ροών ρευστότητας που θα ενεργοποιήσει διατηρήσιμες επεκτατικές τάσεις στον πραγματικό τομέα, θα δημιουργήσει θέσεις εργασίας πλήρους απασχόλησης και θα βελτιώσει τη φερεγγυότητα και τη ρευστότητα του τραπεζικού και του δημόσιου τομέα της οικονομίας.

Ένας τέτοιος μηχανισμός είναι προϋπόθεση για την ουσιαστική έξοδο της χώρας από την κρίση χρέους και για τη δημιουργία βιώσιμών πρωτογενών πλεονασμάτων που θα την αποδεσμεύσουν από την επιτροπεία των δανειστών. Ωστόσο, οι τρέχουσες οικονομικές και πολιτικές εξελίξεις δείχνουν ότι η αναζήτηση ενός τέτοιου αναπτυξιακού μηχανισμού εξακολουθεί να έχει ανοιχτό χρονικό ορίζοντα.

Κατά την άποψή μας, δεν παρατηρούνται οι μακροοικονομικοί και παραγωγικοί μετασχηματισμοί που θα δημιουργούσαν ουσιαστικές προϋποθέσεις μετάβασης της οικονομίας προς μια δυναμική και διατηρήσιμη ανάκαμψη.

Οι επενδύσεις έχουν σταθεροποιηθεί σε ένα επίπεδο κατά 63% χαμηλότερο από αυτό του α’ τριμήνου του 2008, κάνοντας εμφανές το τεράστιο επενδυτικό κενό στο οποίο έχει περιέλθει η οικονομία. Για να γίνει αντιληπτό το επενδυτικό σοκ που έχει ανάγκη η χώρα, υπολογίζεται ότι –με βάση τον μέσο ρυθμό αύξησης των επενδύσεών του 2016– ο όγκος των επενδύσεών θα φτάσει στο επίπεδο του α’ τριμήνου του 2008 το α’ τρίμηνο του 2033. Καθώς οι επενδύσεις βρίσκονται σε εξαιρετικά χαμηλό επίπεδο, μια μικρή αύξηση του όγκου τους καταγράφεται ως σημαντική, επικοινωνιακά, ποσοστιαία αύξηση.

Η κατανάλωση έχει σταθεροποιηθεί σε ένα επίπεδο χαμηλότερο κατά 24 ποσοστιαίες μονάδες από το αντίστοιχο του α’ τριμήνου του 2008. Το επίπεδό της δεν θα είναι διατηρήσιμο αν δεν υπάρξει ένα ισχυρό σοκ απασχόλησης και εισοδημάτων στην οικονομία. Τα νέα μέτρα λιτότητας που δεσμεύουν τη χώρα μετά την ολοκλήρωση της δεύτερης αξιολόγησης του τρίτου προγράμματος θα συμπιέσουν το διαθέσιμο εισόδημα.

Ο όγκος των εξαγωγών σε πραγματικούς όρους απέχει πολύ από το να καταστεί βασικός αναπτυξιακός μοχλός της οικονομίας. Η αύξηση του όγκου τους δεν μεταφράζεται σε διατηρήσιμο εμπορικό πλεόνασμα λόγο της μεγάλης εξάρτησης της εγχώριας παραγωγής από τις εισαγωγές και, επομένως, δεν αντανακλά κάποια ουσιαστική μετάβαση της ελληνικής οικονομίας σε ένα νέο, πιο εξωστρεφές μοντέλο ανάπτυξης.

Η συνέχιση της ίδιας πολιτικής δημοσιονομικής προσαρμογής σε συνδυασμό με τον αδύναμο παραγωγικό ιστό της οικονομίας, που περιορίζει τη δημιουργία διατηρήσιμών εξωτερικών πλεονασμάτων, οδηγούν σε συνεχή απώλεια ρευστότητας από τον ιδιωτικό τομέα. Η επίτευξη υψηλών δημοσιονομικών πλεονασμάτων συνεπάγεται έλλειμμα για τον ιδιωτικό τομέα, το οποίο –με δεδομένες τις παρούσες συνθήκες– επιβαρύνει κυρίως τα νοικοκυριά.

Τα μέτρα λιτότητας της δεύτερης αξιολόγησης, δηλαδή η μείωση των συντάξεών και του αφορολόγητου ορίου, δείχνουν ακριβώς την κατεύθυνση της προσαρμογής του ισοζυγίου των νοικοκυριών την οποία οι δανειστές και η κυβέρνηση αποφάσισαν για την επίτευξη των υψηλών πρωτογενών πλεονασμάτων τα αμέσως επόμενα χρόνια. Σε αυτό το πλαίσιο, το επίπεδο της κατανάλωσης δεν μπορεί να θεωρηθεί διατηρήσιμο μεσοπρόθεσμα, εκτός και αν υπάρξει αντιστάθμισμα της μείωσης του διαθέσιμου εισοδήματος που θα επιφέρουν τα αναμενόμενα μέτρα λιτότητας. Η εξέλιξη αυτή καθιστά τη διατηρησιμότητα της μεγέθυνσης αβέβαιη.

Στο δημοσιονομικό πεδίο, η συμμετοχή των έμμεσων φόρων στο σύνολο των εσόδων της Γενικής Κυβέρνησης κυμαίνεται σε πολύ υψηλό επίπεδο. Επίσης, το οκτάμηνο Ιανουαρίου-Αυγούστου οι έμμεσοι φόροι αντιπροσώπευαν το 54,4% των καθαρών εσόδων του κράτους έναντι 50,7% το αντίστοιχο διάστημα πέρυσι. Αξιοσημείωτο είναι το γεγονός ότι στην Ελλάδα ο βασικός συντελεστής του Φόρου Προστιθέμενης Αξίας (ΦΠΑ) είναι ο τέταρτος υψηλότερος μεταξύ των χωρών του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ), μολονότι η χώρα μας κατέχει τη 17η θέση αναφορικά με τις εισπράξεις ΦΠΑ ως ποσοστό του Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ).

Επιπλέον, το α’ τρίμηνο του 2017 οι πρωτογενείς δαπάνες της Γενικής Κυβέρνησης συρρικνώθηκαν κατά 4,9% έναντι του αντίστοιχου τριμήνου πέρυσι, με τις κοινωνικές παροχές να σημειώνουν πτώση 5,1%. Η μείωση των δημόσιών δαπανών αποκαλύπτει ότι η ασκούμενη δημοσιονομική διαχείριση δεν περιορίζεται μόνο στην υπερφορολόγηση. Αποτελεί ένα μείγμα επιθετικής δημοσιονομικής λιτότητας και προσαρμογής.

Η εκτίμησή μας είναι ότι η κατάσταση αυτή είναι μη βιώσιμη και δεν δημιουργεί συνθήκες διατηρήσιμης αναβάθμισης της δημοσιονομικής αξιοπιστίας της χώρας. Η διατηρήσιμη αναβάθμιση της φερεγγυότητας του Δημοσίου τα επόμενα χρόνια, που θα κρίνει και τον απεγκλωβισμό της χώρας από τα Μνημόνια και την επιτροπεία, θα εξαρτηθεί από τις μεσομακροπρόθεσμες προοπτικές της οικονομίας, την αναδιάρθρωση του χρέους και το κόστος των νέων δανειακών αναγκών. Επίσης, η μείωση του μακροπρόθεσμου στόχου για πρωτογενή πλεονάσματα γύρω από το 2% του ΑΕΠ μετά το 2021, αν και μειώνει την ένταση της δημοσιονομικής λιτότητας που απαιτεί ο στόχος του 3,5%, αφαιρεί τη δυνατότητα διακριτικών επιλογών στην άσκηση δημοσιονομικής πολιτικής.

Επιπλέον, ο στόχος του 2% χαρακτηρίζεται από έλλειψη μεσομακροπρόθεσμης βιωσιμότητας. Κατά την εκτίμησή μας, για να συμβάλει στην ανάκτηση της φερεγγυότητας της χώρας, προϋποθέτει μέτρα αναδιάρθρωσης του χρέους που θα διασφαλίζουν ετήσιες πληρωμές τόκων χαμηλότερες του 2% του ΑΕΠ. Οποιαδήποτε άλλη ρύθμιση η οποία οδηγεί σε υψηλότερες δαπάνες για τόκους –ακόμη και αν διατηρεί τις ακαθάριστες δανειακές ανάγκες κάτω από το όριο του 15% του ΑΕΠ– δεν είναι βιώσιμη, καθώς συνεπάγεται κεφαλαιοποίηση μέρους των τόκων και αύξηση των μελλοντικών χρηματοδοτικών αναγκών, συντηρώντας υψηλό το πιστωτικό ρίσκο της οικονομίας και τις πιέσεις λιτότητας.

Η κατάσταση στην αγορά εργασίας το α’ εξάμηνο του 2017 είναι βελτιωμένη σε σχέση με το προηγούμενο έτος. Η εξέλιξη αυτή, που αποτυπώνει μια σωρευτική μεταβολή στην αγορά εργασίας με μείωση των ανέργων κατά 263,5 χιλιάδες και με αύξηση της απασχόλησης κατά 252,3 χιλιάδες την περίοδο 2014-2017, δείχνει την αργή μεν αλλά σταθερή έξοδο της οικονομίας από τη μεγάλη ύφεση της περιόδου 2010-2013. Εντούτοις, μια σειρά ποιοτικών δεικτών δημιουργούν προβληματισμό.

Ο βαθμός απασχόλησης του εργατικού δυναμικού παραμένει ιδιαίτερα χαμηλός (52%). Επιπλέον, το β’ τρίμηνο του 2017 το ποσοστό της πραγματικής ανεργίας κυμαινόταν στο 28,7% (30,8% το αντίστοιχο τρίμηνο του 2016). Το ποσοστό αυτό συνεκτιμά τα πολύ υψηλά ποσοστά της υποαπασχόλησης, η οποία κατά τη διάρκεια της κρίσης έχει σχεδόν τριπλασιαστεί (από 99 χιλιάδες εργαζομένους το 2008 σε 267 χιλιάδες το 2017), και των απογοητευμένων ανέργων, που επίσης υπερτριπλασιάζεται (από 37 χιλιάδες σε 109 χιλιάδες) την αντίστοιχη περίοδο.

Εξετάζοντας την κλαδική διάρθρώση της απασχόλησης, παρατηρούμε ότι κατά την περίοδο της κρίσης χάθηκαν 645,1 χιλιάδες θέσεις εργασίας, με τις μεγαλύτερες μειώσεις να εμφανίζονται στους κλάδους της γεωργίας (89,6 χιλιάδες), της μεταποίησης (122,3 χιλιάδες), τών κατασκευών (179,1 χιλιάδες) και του εμπορίου (122,1 χιλιάδες). Αντίθετα, οι μόνοι κλάδοι οι οποίοι εμφανίζουν (μικρές) αυξήσεις στην απασχόληση είναι της ενέργειας (4,4 χιλιάδες), της παροχής καταλύματος και εστίασης (68,7 χιλιάδες), τών διοικητικών και υποστηρικτικών δραστηριοτήτών (15,6 χιλιάδες) και τών τεχνών, διασκέδασης και ψυχαγώγίας (6 χιλιάδες).

Όσον αφορά τη συμμετοχή της απασχόλησης του κάθε κλάδου στο σύνολο της απασχόλησης, παρατηρούμε υποχώρηση στη σχετική σημασία τών κλάδων της μεταποίησης και των κατασκευών, η οποία αντισταθμίζεται από την αύξηση της συμμετοχής των υπηρεσιών, ειδικά εκείνων που σχετίζονται με τον τουρισμό. Κατά τη γνώμη μας, το αποτέλεσμα αυτό επιτείνει δυσαναλογίες που προϋπήρχαν της κρίσης στην κλαδική διάρθρωση της ελληνικής οικονομίας, καθώς μειώνει περαιτέρω τη σχετική σημασία του δευτερογενούς τομέα.

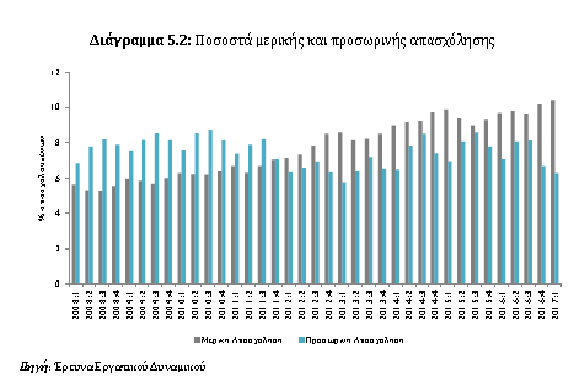

Η μεταβολή της σχέσης μεταξύ των θέσεών εργασίας πλήρους και επισφαλούς απασχόλησης έχει σημαντικές επιπτώσεις στην κατανομή και τη δυναμική των μισθών, και κατά προέκταση στο διαθέσιμο εισόδημα και το βιοτικό επίπεδο των εργαζομένων. Σύμφωνα με τα στοιχεία του πληροφοριακού συστήματος ΕΡΓΑΝΗ για το α’ επτάμηνο (Ιανουάριος-Ιούλιος) του 2017, η πλειονότητα των νέων προσλήψεών στον ιδιωτικό τομέα αφορά θέσεις μερικής (47,86%) και εκ περιτροπής (13,81%) εργασίας. Η σημαντική αυτή ενίσχυση της επισφαλούς απασχόλησης επηρεάζει τη μεταβολή των μισθών, αφού, όπως δείχνουν τα στοιχεία απασχόλησης του Ιδρύματος Κοινωνικών Ασφαλίσεών – Ενιαίου Ταμείου Μισθωτών (ΙΚΑ-ΕΤΑΜ) για τον Νοέμβριο του 2016, ο μέσος μισθός των απασχολουμένων με μερική απασχόληση ήταν 397,67 ευρώ.

Η εξέλιξη αυτή επιφέρει σοβαρές μακροοικονομικές επιπτώσεις, καθώς ουσιαστικά λειτουργεί ως κρυφός μηχανισμός λιτότητας. Επιπλέον, σύμφωνα με τα στοιχεία της Εuropean Union Statistics on Income and Living Conditions (EU-SILC) για το 2015, το 34,7% των εργαζομένων με πλήρη απασχόληση και το 42,13% των εργαζομένων με μερική απασχόληση λαμβάνουν μισθό χαμηλότερο του κατώτατου. Το γεγονός ότι ένας αυξανόμενος αριθμός εργαζομένων κινείται γύρω και κάτω από το όριο της φτώχειας είναι ένδειξη της εύθραυστης κατάστασης της ελληνικής κοινωνίας.

Η εξέταση της κλαδικής κατανομής του μέσου ονομαστικού μισθού μάς οδηγεί στα εξής συμπεράσματα: Πρώτον, όλοι οι κλάδοι εμφανίζουν μειώσεις οι οποίες κατά μέσο όρο φτάνουν στο 18,1%. Συνεπώς, και ως αποτέλεσμα της κρίσης και της ασκούμενης οικονομικής πολιτικής, σημειώθηκε μια οριζόντια μείωση εισοδημάτων που επηρέασε τη συντριπτική πλειονότητα των μισθωτών. Δεύτερον, οι κλάδοι στους οποίους εμφανίζονται οι μεγαλύτερες μειώσεις είναι της εκπαίδευσης, της διασκέδασης και του τουρισμού. Αντίθετα, οι κλάδοι με τις μικρότερες μειώσεις είναι της διαχείρισης ακίνητης περιουσίας, μεταφοράς και αποθήκευσης, και των ορυχείων. Τρίτον, οι κλάδοι εντάσεώς εργασίας εμφανίζουν μεγάλες μειώσεις στους μισθούς. Ο μέσος μισθός στη μεταποίηση μειώνεται κατά 17,8%, στις κατασκευές κατά 19,8% και στο εμπόριο κατά 19,9%.

Ένα σημαντικό εύρημα της ανάλυσής μας είναι ότι η συμπίεση των μισθών συσχετίζεται με την απορρύθμιση των εργασιακών σχέσεών. Οι κλάδοι στους οποίους σημειώνεται η μεγαλύτερη χρήση της μερικής απασχόλησης είναι των κατασκευών, των τεχνών, του τουρισμού, των διοικητικών υπηρεσιών, των λοιπών δραστηριοτήτων παροχής υπηρεσιών, της εκπαίδευσης και του εμπορίου. Οι κλάδοι με τις μεγαλύτερες μειώσεις στον μέσο μισθό είναι της εκπαίδευσης, των τεχνών, του τουρισμού, του εμπορίου και των κατασκευών. Δηλαδή οι κλάδοι των τεχνών, του τουρισμού, των κατασκευών, της εκπαίδευσης και του εμπορίου είναι οι κλάδοι που εμφανίζουν ταυτόχρονα τη μεγαλύτερη αύξηση μερικής απασχόλησης και τις μεγαλύτερες μειώσεις στους μισθούς.

Αναλύοντας τις μεταβολές στην παραγωγική διάρθρωση της οικονομίας την περίοδο 2009-2016, παρατηρούμε τα εξής: Ο αγροτικός τομέας αναβαθμίζεται, καθώς η συμβολή του στην παραγωγική διάρθρωση της χώρας αυξάνεται κατά 28,2%. Η βιομηχανία υποβαθμίζεται κατά 7,9% και το προϊόν της το 2016 αντιστοιχεί πλέον στο 15,8% της συνολικής παραγωγής, απέχοντας σημαντικά από τον στρατηγικό στόχο του 20% που έχει θέσει η Ευρωπαϊκή Ένωση (ΕΕ) για τις χώρες-μέλη της έως το 2020. Η μείωση αυτή αποδίδεται κυρίως στη συρρίκνωση του τομέα των κατασκευών, του οποίου η συμβολή περιορίστηκε από 5,0% σε 2,4% (μεταβολή 52%). Οι αρνητικές επιπτώσεις στη βιομηχανία από την κάμψη της οικοδομικής δραστηριότητας φαίνεται πώς αντισταθμίστηκαν μερικώς από τη βελτίωση της θέσης της μεταποίησης κατά 14,7%, προσεγγίζοντας το 2016 το 10% της συνολικής παραγωγής. Η αύξηση του μεριδίου της μεταποίησης κρίνεται θετική για τον διαρθρωτικό μετασχηματισμό της ελληνικής οικονομίας. Ωστόσο, εξακολουθεί να παραμένει σε πολύ χαμηλότερα επίπεδα σε σχέση με το αντίστοιχο μέσο μερίδιο της ΕΕ, το οποίο το 2016 κυμαίνονταν στο 16% (17% στην Ευρωζώνη). Πρέπει ωστόσο να σημειωθεί ότι η παραπάνω εικόνα της παραγωγικής διάρθρωσης της οικονομίας προκύπτει ως αποτέλεσμα της υστέρησης που έδειξαν οι κλάδοι στην προς τα κάτω προσαρμογή του ΑΕΠ και δεν είναι αποτέλεσμα μετασχηματισμού δυναμικής μεγέθυνσης.

Η συμβολή του τομέα των υπηρεσιών στο συνολικό παραγόμενο προϊόν διατηρείται στο αξιοσημείωτα υψηλό ποσοστό του 80%, εμφανίζοντας κατά την περίοδο 2009-2016 οριακή αύξηση της τάξης του 0,59%. Όσον αφορά τους επιμέρους κλάδους των υπηρεσιών, η μεγαλύτερη μείωση εμφανίζεται στις «Επαγγελματικές, επιστημονικές, τεχνικές και διοικητικές δραστηριότητες» (-24,3%) και ακολουθούν οι «Τέχνες, διασκέδαση και ψυχαγωγία, άλλες δραστηριότητες παροχής υπηρεσιών, οικιακό προσωπικό» (-13%). Στον αντίποδα, οι κλάδοι των υπηρεσιών που βελτιώνουν τη συμβολή τους στην παραγωγική διάρθρωση της χώρας είναι οι «Χρηματοπιστωτικές και ασφαλιστικές δραστηριότητες» (2,2%) και «Εμπόριο, μεταφορές, καταλύματα και εστίαση» (1,2%), ο τελευταίος κυρίως λόγο της ανθεκτικότητας και της αύξησης των τουριστικών δραστηριοτήτων.

Όσον αφορά την κατανομή των επενδύσεών, παρατηρούμε ότι σημειώνεται μικρή υποχώρησή τους στον τομέα των υπηρεσιών (από 77,7% σε 75,6%) σε όφελος του πρωτογενούς (αυξάνεται από 6,4% σε 7%) και του δευτερογενούς τομέα (αυξάνεται από 15,9% σε 17,3%). Στον τομέα της μεταποίησης προκύπτει ότι οι όποιες νέες επενδύσεις κατευθύνονται στους κλάδους χαμηλής και χαμηλής προς μέση τεχνολογίας. Στην πρώτη περίπτωση η μεταβολή στο ποσοστό επενδύσεών είναι της τάξης του 12,7% και στη δεύτερη του 77,4%. Αντιθέτως, μείωση του ποσοστού επενδύσεών εμφανίζουν οι κλάδοι μέσης προς υψηλή τεχνολογίας (-16%) και υψηλής τεχνολογίας (-29,8%). Τέλος, ως προς τον υπόλοιπο δευτερογενή τομέα προκύπτει επίσης μια αξιοσημείωτη μείωση του ποσοστού των επενδύσεών στη συνολική οικονομία, η οποία, όπως είδαμε και προηγουμένως, αποδίδεται κυρίως στη συρρίκνωση της οικοδομικής δραστηριότητας.

Στον τομέα των υπηρεσιών εμφανίζεται μετατόπιση της επενδυτικής δραστηριότητας από τον μη εμπορεύσιμο προς τον εμπορεύσιμο τομέα, ο οποίος αθροιστικά αυξάνει το ποσοστό του από 41,6% σε 43,4%. Η αύξηση του ποσοστού των επενδύσεών στις εμπορεύσιμες υπηρεσίες ευνοεί εκείνες που χαρακτηρίζονται ως υψηλής έντασης γνώσης, καθώς η συμβολή τους στις συνολικές επενδύσεις αυξάνεται από 9,3% σε 15,2% (+63,8%), ενώ στις αγοραίες υπηρεσίες χαμηλής έντασης γνώσης προκύπτει μείωση από 32,3% σε 28,2% (-12,80%).

Η εκτίμησή μας είναι ότι στη διάρκεια της κρίσης δεν παρατηρείται κάποια ουσιαστική αναδιάρθρωση του παραγωγικού συστήματος. Η βελτίωση της θέσης της μεταποίησης και της θέσης του αγροτικού τομέα είναι μια θετική εξέλιξη, αλλά ανεπαρκής ποσοτικά και ποιοτικά προκειμένου να ενεργοποιήσει μια διαδικασία τεχνολογικού και παραγωγικού μετασχηματισμού. Επίσης, πρέπει να διατηρηθεί και να συνεχιστεί και σε συνθήκες σταθερής και διατηρήσιμης ανάκαμψης της οικονομίας. Η απόλυτη κυριαρχία του τομέα των υπηρεσιών στο αναπτυξιακό μοντέλο της Ελλάδας συνεχίζεται και είναι αυτή που συντηρεί την ενδογενή αδυναμία της οικονομίας να πετύχει διατηρήσιμα πλεονάσματα στο εμπορικό ισοζύγιο.

Η Ελλάδα χρειάζεται ένα νέο ισορροπημένο μοντέλο ανάπτυξης, ένα επεκτατικό μείγμα εσωστρέφειας και εξωστρέφειας. Η επεκτατική εσωστρέφεια επιτυγχάνεται με την ανάπτυξη δραστηριοτήτων ικανοποίησης της εγχώριας δαπάνης με υποκατάσταση εισαγωγών. Η επεκτατική εξωστρέφεια επιτυγχάνεται με την αύξηση των εθνικών μεριδίων παραγωγής στην παγκόσμια αγορά.

Πηγή :https://eforipediada.blogspot.gr